bob手机客户端:【供给】锗、镓工业链供给状况一览;大客户“依靠症”走强盛凌电子研制费用率却逐年下滑;普冉股份NOR Flash 512M及1G产品估计本年将逐渐推出

2.【IPO价值观】大客户“依靠症”走强,盛凌电子研制费用率却逐年下滑;

4.国芯科技:CCL1600B芯片已在多家气囊操控器厂商进行产品开发和测验;

6.Silicon Frontline参加新思科技:完善电气布局验证,构建体系级电气剖析途径

集微网报导,7月3日,我国商务部、海关总署发布公告,为维护国家安全和利益,经国务院同意,决议对镓、锗相关物项施行出口操控。其间包含金属镓、氮化镓(包含但不限于芯片、粉末、碎料等形状)、砷化镓(包含但不限于多晶、单晶、芯片、外延片、粉末、碎料等形状)及金属锗、区熔锗锭、锗外延成长衬底等,出口商假如想开端或继续出口,将需求向我国商务部请求答应证,并需求陈述海外买家及其请求的详细信息。该规矩自2023年8月1日起正式施行。

据了解,锗和镓都是半导体职业的首要质料,其间锗与硅相同是第一代半导体的代表资料,砷化镓、氮化镓和氧化镓则别离是第二代、第三代、第四代半导体的代表资料。本次出口操控将引发哪些工业改变,姑且不得而知,集微网经过整理锗、镓工业链上下流的供给状况,期望能从中窥见一斑。

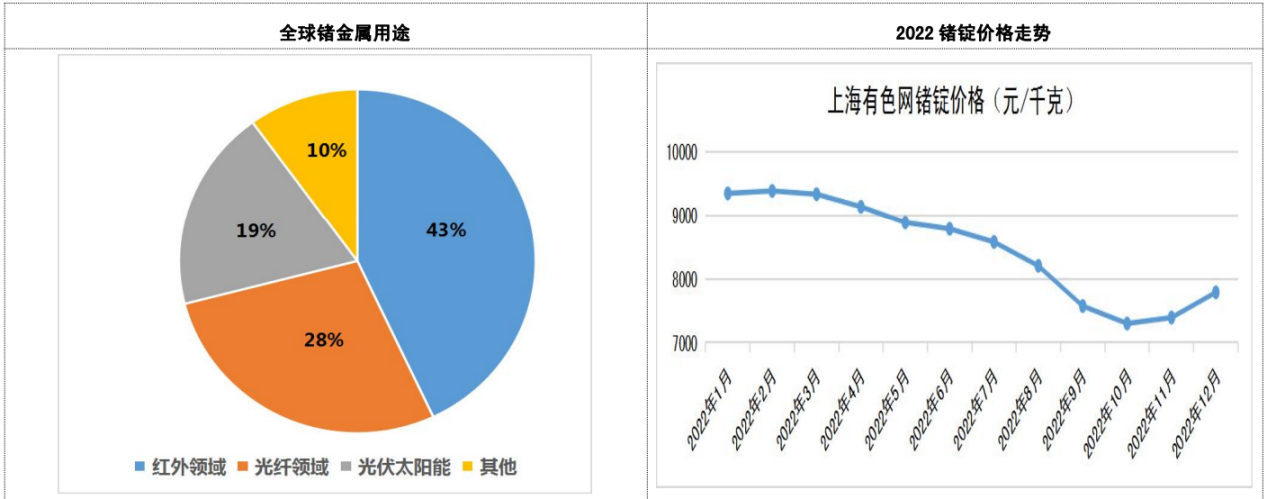

资料显现,锗是一种稀散稀有金属,其电子搬迁率、空穴搬迁率均优于硅;红外锗单晶折射系数高,具有对红外线通明、不透过可见光和紫外线的特性。因此锗金属在国防军工、航空航天测控、核物理勘探、光纤通讯、红外光学、太阳能电池、化学催化剂和生物医学等范畴都有广泛而重要的运用。

其间,由于以锗作为衬底的砷化镓多结太阳能电池高转化功率、耐辐照和高电压等特性,广泛的被运用到空间供电电源中。现在全球有超越95%的空间供电均运用锗衬底砷化镓太阳能电池。在适当长的一段时期内,锗衬底砷化镓空间太阳能电池都会是空间供电的干流挑选。

现在全球锗资源稀缺且会集度较高,锗出产国首要以我国、美国、俄罗斯和加拿大为主,国内首要散布在云南、内蒙古、广东、贵州、四川等地。其间,美国尽管是全球锗资源储量最大的国家,但自1984年就将锗作为国防储藏资源进行维护,尤其是近几年已根本不再进行锗的挖掘。从锗产值来看,2013年以来,我国锗产值全球占比根本保持在60%以上,成为全球重要锗供给国。

全球原生锗首要来自锌锻炼的副产品、独立锗矿床、含锗褐煤提取。除原生锗以外,再生锗(从含锗废猜中收回的锗金属)也是锗职业的重要质料来历,但质料供给和出产技能方面都存在不确认性,产值不安稳。

由于锗资源具有稀缺性特征,锗工业存在较高的进入壁垒。现在,国内金属锗的上市出产厂商首要有云南锗业、驰宏锌锗、中金岭南等企业。其间,截止2022年底,中金岭南保有金属锗资源量128万吨,均在国内凡口矿区;驰宏锌锗具有已探明锗资源量超600吨(均为铅锌伴生),具有年产锗金属60吨的出产才干,是全国最大的原生锗出产企业;云南锗业矿山的锗金属保有储量约633.29吨。

在锗锭方面,国内商场上的首要供货商为中锗科技有限公司、通力锗业、云南锗业、中金岭南、衡阳恒荣高纯半导体资料有限公司、南京哲麦金属买卖有限公司等。

在锗衬底方面,锗衬底现在首要运用于空间卫星太阳能范畴,2014年之前,全球具有锗衬底量产才干的企业首要为AXT(通美晶体母公司)、Umicore。跟着AXT将锗衬底出产基地彻底搬家至我国,该企业的锗衬底产品逐渐退出了美国航空航天商场。2014年开端,云南锗业等国内锗资料上游厂商接连进军下流锗衬底商场。因此,现在全球首要的锗衬底企业为Umicore、通美晶体、云南锗业、有研新材、广东先导等。

在锗晶体方面,锗晶体是红外热成像的首要资料,现在全球首要的红外锗晶体企业包含美国 II-VI Inc.、德国Photonic Sense、广东先导、云南锗业和俄罗斯JSC Germanium等公司。其间,有研新材专心于红外锗晶体出产超40年,全球商场占有率约25%,是全球红外锗的首要供货商之一。

值得注意的是,由于锗在现代高新技能范畴和国防建设中的重要性,西方发达国家均从维护国家安全和经济安全的高度动身,建立了比较完善的出口和战略储藏办理体系。但作为要害的战略金属资源,此前我国并未出台相关维护方针。

因此,国内锗相关产品广泛出口至境外客户。其间,云南锗业2022年境外运营收入占比为22.55%;北京通美2019年至2021年的境外运营收入占比别离为60.66%、57.63%及48.83%;有研新材的锗衬底产品也广泛供给Osram、AZUR SPACE SOLAR POWER GMBH、VISHAY SEMICONDUCTOR GmbH、南昌凯迅、中山德华芯片技能有限公司等境内外闻名客户。

关于本次出口操控,AXT指出,其我国子公司通美晶体将当即着手请求答应证。AXT首席履行官Morris Young表明:“咱们正在活跃寻求必要的答应,并尽力将对客户的任何潜在搅扰降至最低。”

资料显现,镓是灰蓝色或银白色的金属,自然界中镓散布涣散,常以微量元素与铝、锌、锗的矿藏共伴生,首要存在铝土矿中,少数存在于铅锌矿煤矿、锡矿和钨矿中。依据美国地质勘探局USGS揭露资料,全球铝土矿资源中镓含量超越100万吨,亦有适当体量的镓存在与锌相关矿产资源中,但现阶段前述镓金属资源仅有缺乏10%具有潜在的可挖掘性。

在出产方面,我国是世界第一大金属镓出产国,原生镓的产值占全球总产值的90%以上,2021年到达497吨,国外仅俄罗斯保存部分产值。90%以上的原生镓来历于铝土矿,首要会集在重庆、云南、贵州、河南、广西、山西这6个区域。

依据阿拉丁数据显现,2016年至2020年,国内金属镓出口量继续添加,并在2020 年到达 170 吨新高,而进口量根本维持在5吨左右。

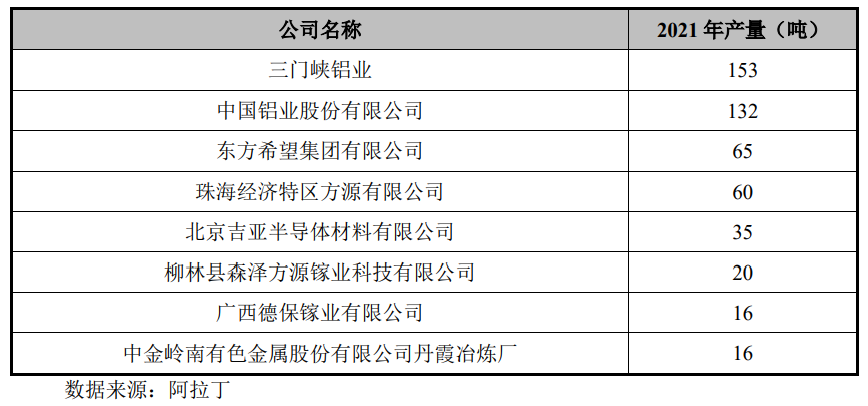

近年来,国内部分优势氧化铝厂商在提取镓方面把握了老练的出产工艺,部分不具有本钱竞赛力的企业则逐渐退出金属镓事务。现在国内氧化铝厂有金属镓生工事务的企业较少,首要包含三门峡铝业、我国铝业股份有限公司及东方期望集团有限公司等。依据阿拉丁核算,2021年国内首要厂商的镓出产才干如下:

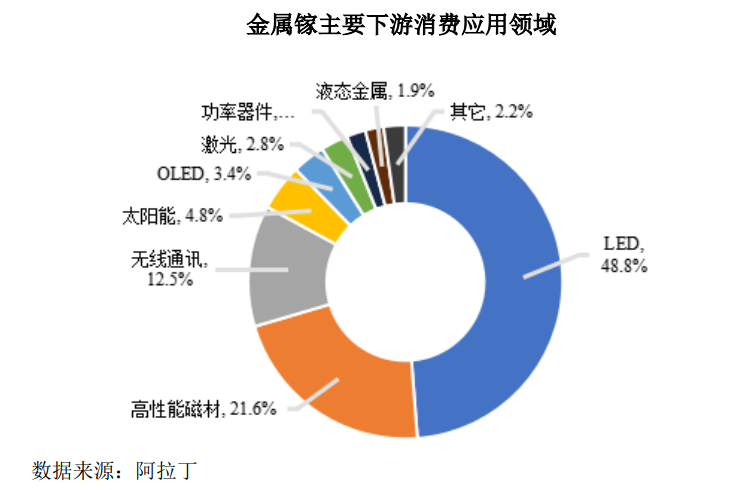

现在,金属镓的消费范畴包含半导体和光电资料、太阳能电池、合金、医疗器械、磁性资料、原子能工业等,其间半导体职业已成为镓最大的消费范畴,约占总消费量的80%。

作为第二代半导体代表,砷化镓晶体是现在金属镓最重要的运用,约占镓消费量的70%。

一同,以氮化镓等宽禁带化合物半导体为代表的第三代半导体正在快速兴起,现已成为5G通讯基站射频的干流技能,但现在根本依靠进口。一同,氮化镓射频器材是雷达发射单元的中心,比较硅和砷化镓具有高频、大功率的特色,可大起伏进步军事装备战技方针。

在衬底资料方面,砷化镓衬底供货商以Freiberger、住友电气、AXT、同和控股集团(Dowa Holdings)、Rasa为主,氮化镓衬底供货商以住友电气为主。国内方面,砷化镓衬底供货商包含广东先导、三安光电、浙江康鹏、云南锗业、大庆佳昌、江西德义等,氮化镓衬底供货商包含姑苏纳维、东莞中镓、镓特半导体、无锡吴越等。

在砷化镓外延片方面,IQE、全新光电、住友化学、英特磊为全球首要的供货商。关于本次出口操控的影响,全新光电指出,基板供给没有来自我国,首要来自日本和德国进口,供货商有代替料因应,现在厂商评价影响有限。

不过,集微网经过翻阅全新光电2022年年报得知,其基板供货商包含Sumitomo(住友电气)、AXT、Freiberger、JX Nippon Mining(日矿金属)。其间AXT是经过其我国子公司通美晶体出产砷化镓衬底资料及参股公司兴安镓业出产金属镓,而兴安镓业正是三门峡铝业控股孙公司。

此外,Freiberger、住友电气、Rasa等日本、德国厂商均有从我国供货商处采供高纯镓产品,高纯镓系首要运用金属镓进行提纯所得,若金属镓从我国收买遇阻,后续砷化镓衬底供给也自然会受影响。

氧化镓是一种通明氧化物半导体资料,现在首要运用于IGZO靶材、发光资料、晶体资料、催化剂及其他制品。但由于氧化镓衬底具有高禁带宽度以及击穿场强等特色,是第四代半导体的代表性资料之一。

2022年8月,美国商务部工业和安全局(BIS)发布公告称,出于国家安全考虑,将能接受高温高电压的半导体资料氧化镓列入制止对华出口操控清单中。因此,高纯度、高活性的氧化镓资料关系到国家下一代半导体资料安全。

现在,国内高纯氧化镓资料厂商包含广东先导、凯盛科技(中建材光电资料)、武汉拓材、株洲科能等,氧化镓衬底供货商首要有杭州镓仁等,氧化镓晶体供货商首要有福建福晶、长汀金龙、科瑞思创等。

由上可知,无论是锗,仍是镓都是要害的战略金属资源,以美国为代表的西方发达国家现已建立了齐备的出口体系,更是制止对华出口氧化镓资料。当时,国内尚处于出口锗和镓的初级加工产品,依据锗、镓资料制作的高端半导体元器材仍需依靠进口,乃至被用于国防军工、航天航空等范畴,此刻进行出口操控应当归于顺势而为。

集微网报导 现在,在5G的推动下,衔接器在通讯商场的运用超越轿车商场,成为衔接器最大的运用范畴。依据Bishop&Associates 核算,2021 年全球衔接器运用范畴首要会集在通讯、轿车、消费电子、工业操控和轨道交通,别离占比 23.47%、21.86%、13.13%、12.80%和 6.96%,算计为 78.22%。

不久前,华为、3M衔接器供货商深圳盛凌电子股份有限公司(以下简称“盛凌电子”)拟募资6.2亿元于创业板上市。从招股书发现,获益于产能搬运,盛凌电子近年来的成绩继续走高,不过跟着职业会集度进步,强者恒强,大客户“依靠症”的趋势也日益走强。不仅如此,尽管在数值上盛凌电子的研制费用率高于同行平均值,但在职业向上添加的趋势下,其研制费用率却在逆向而行,逐年下滑。在大客户会集和研制费用率下滑的状况下,盛凌电子能否在衔接器商场突出重围?

依据招股书发表,盛凌电子是一家从事衔接产品研制、出产和出售的国家级高新技能企业,产品首要包含衔接器、衔接器组件等。公司的衔接产品广泛运用于通讯、工业操控和新能源等范畴,一同不断添加研制投入,活跃拓宽公司产品运用场景,近年来已逐渐拓宽到医疗、轨道交通、安防等下流运用范畴。

建立之初,盛凌电子首要从事线缆组件和衔接器的出产、出售及署理事务,产品以线缆组件、IC 插座为主,一同新开发了 D-SUB、Wafer、排针、排母、背板等类型衔接器。2003 年至 2007 年,公司收入规划稳步添加,积累了包含华为、中兴通讯、3M、艾默生等客户。

跟着2008年金融危机迸发,其出售订单削减,收入和赢利也呈现大幅下滑,盛凌电子新增开发SMC 衔接器、高速线缆组件、高速背板类、高速 I/O 类和电源类等衔接产品品类。

到了2014年,其开端战略转型,产品重心完结由线缆组件向衔接产品的搬运;2019年起,在收买电镀厂圣刚公司后,其建立起衔接器出产全工序流程;2020年新设境外出产子公司越南捷达盛,进步了境外客户订单的交给才干。

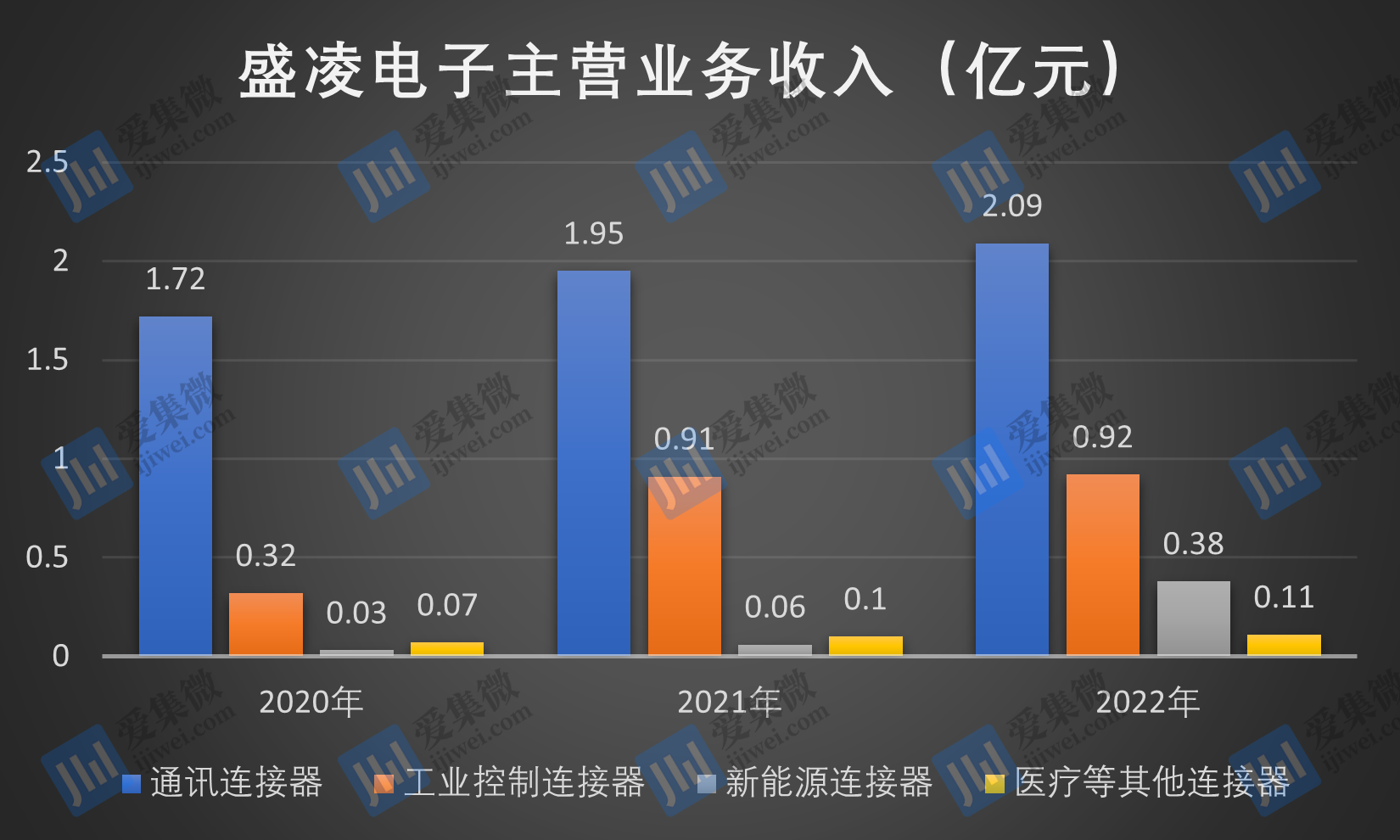

20年来,盛凌电子构成了广泛掩盖通讯、工业操控、新能源、医疗等其他很多职业的丰厚产品线,其间通讯衔接器广泛运用于服务器、存储器、交换机、通讯基站等;工业操控衔接器首要运用于变频器、伺服体系、可编程逻辑操控器、工业电脑等;新能源衔接器首要运用于光伏、风电逆变体系、储能变流器等;医疗等其他衔接器包含运用于医疗设备、轿车、安防、轨道交通等范畴的衔接产品。

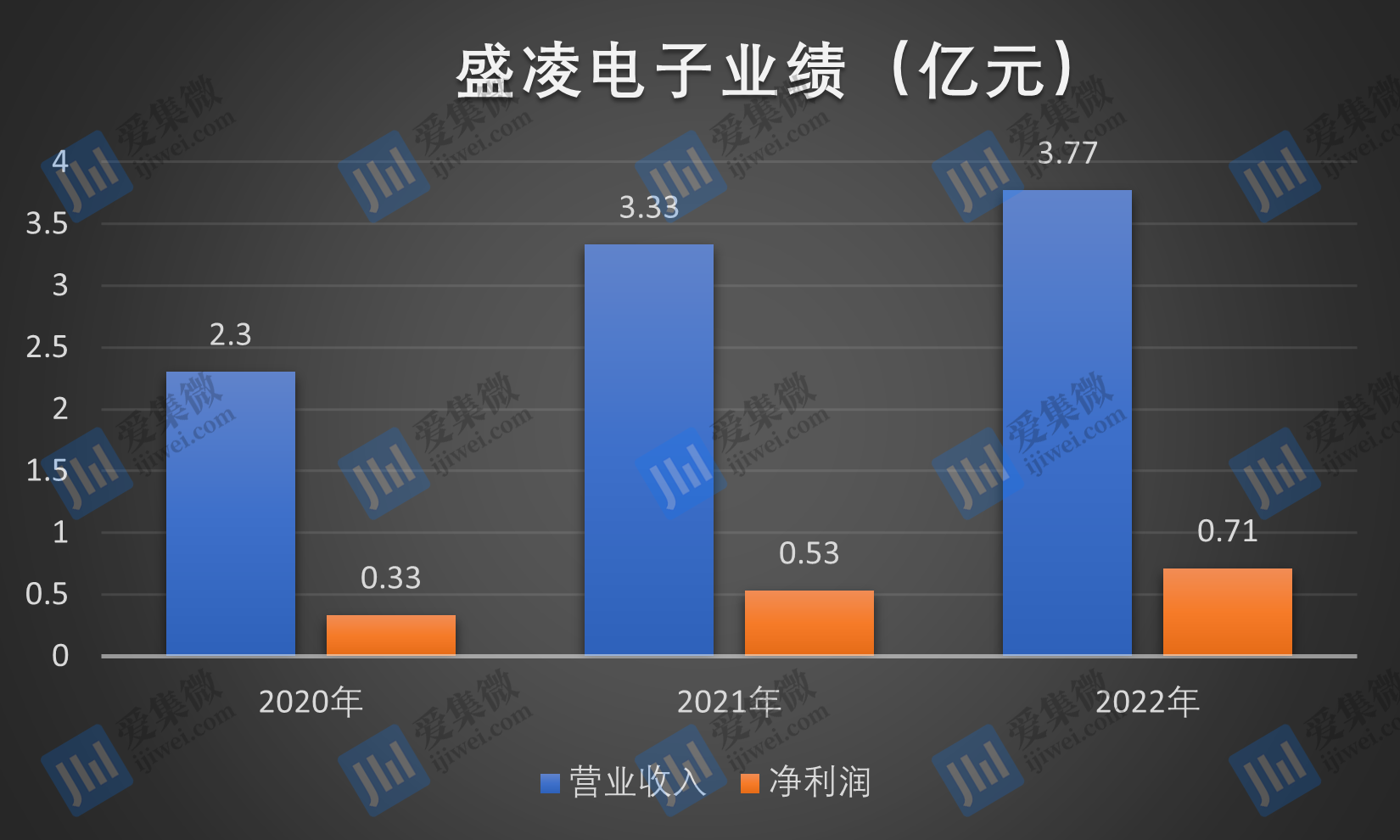

随同电子元器材制作工业逐渐从欧美向我国大陆、东南亚等区域搬运,盛凌电子活跃开发和接受衔接器厂商的产能搬运需求,2020-2022年,该公司运营收入别离为2.30亿元、3.33亿元、3.77亿元,相对应的净赢利别离为0.33亿元、0.53亿元、0.71亿元,呈继续稳步添加趋势。

据了解,2020 年其在越南建立出产基地,与 3M 的协作同步取得重大展开。2021 年越南出产基地全面投产后,其对 3M 出售的工业操控衔接器、通讯衔接器等产品收入大幅添加。此外,跟着衔接器国产代替进程加快,盛凌电子敌对讯精细、超聚变、金洋电子、阳光电源等国内厂商的出售完成添加。

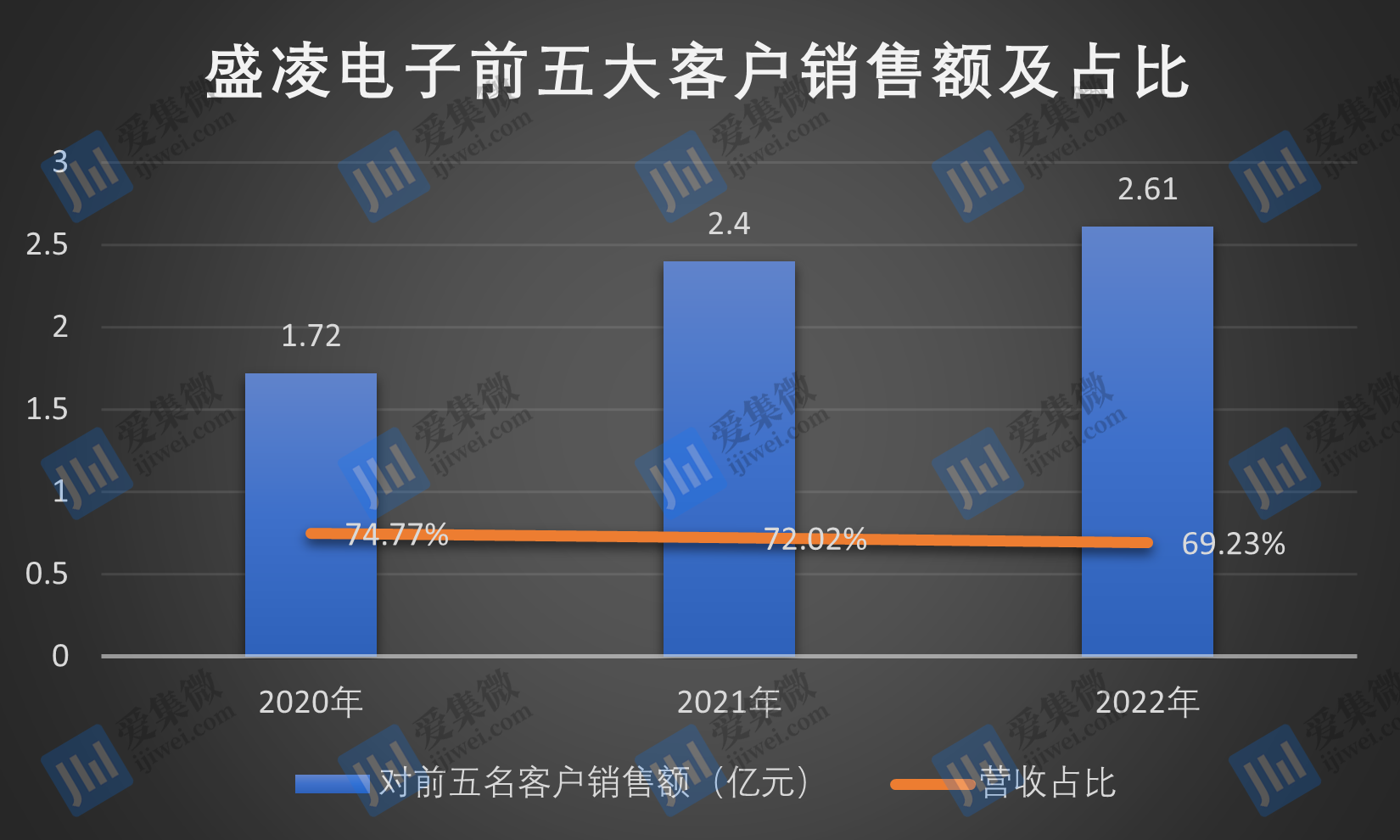

从客户来看,盛凌电子的首要客户/终端客户包含3M、华为、立讯精细、汇川技能、泰科电子、新华三、阳光电源、诺基亚、超聚变、迈瑞医疗、年代电气、中兴通讯等国内外厂商。2020-2022年,公司对前五名客户出售额别离为1.72亿元、2.40亿元、2.61亿元,算计占当期运营收入的份额别离为 74.77%、72.02%和 69.23%。

值得一提的是,不仅仅是大客户会集度较高,接连三年均为盛凌电子前两大客户的3M和华为收入算计为1.47亿元、2.10亿元、2.20亿元,占比别离为 63.79%、63.09%和 58.36%。也就是说,其成绩的变化极易受3M和华为的影响。当然,跟着职业会集度进步,强者恒强,大客户“依靠症”的趋势也日益走强。

盛凌电子深知此事,并称未来若无法继续深化与现有首要客户的协作关系、无法有用开辟新客户资源并转化为收入,将或许对该公司经运营绩发生较大晦气影响。

跟着下流运用范畴的展开,全球衔接器商场规划保持着相对安稳态势。Bishop&Associates 的数据显现,从 2014 年到 2021 年,全球衔接器商场规划从554.02 亿美元添加到 779.91 亿美元,年均复合添加 5.01%。依据居民消费商场逐渐复苏,Bishop&Associates 估计 2023 年全球衔接器商场有望超越 900 亿美元。

招股书显现,2020年至2022年,盛凌电子的研制费用别离为2728.25 万元、3046.19 万元和 3220.95 万元,金额在继续添加,首要是进步了研制人员人均薪酬。

但是从研制费用率来看,却在逐年下降,别离为11.86%、9.14%、8.54%,日益下滑的走势也与同行竞赛对手构成鲜明对比。

依据招股书发表,2020年至2022年,盛凌电子同行的研制费用率平均值别离为8.25%、8.07%、8.90%,从数据中可以看出,尽管在数值上盛凌电子的研制费用率高于同行平均值,但在职业向上添加的趋势下,其研制占比却在逆向而行,逐年下滑。

别的,从研制人员来看,到陈述期末,其研制人员 81 人,占公司总人数的 12.48%;从受教育程度来看,高中(中专)及以下474人,占总职工份额73.04%,大专67人,占比10.32%,本科103人,占比15.87%,硕士及以上5人,占比0.77%。

职业层面,跟着下流运用日益广泛,衔接器个性化需求逐渐增高,功用、结构、体积等方面要求也随之进步。为满意下流运用范畴厂商需求,衔接器正由规范化产品向定制化产品演化。所以衔接器厂商需经过加强规划才干、进步产品质量、下降定制本钱、缩短定制出产时刻等方面进步定制化出产才干。在此布景下,衔接器厂商的定制化和研制才干就显得尤为重要,而盛凌电子逐年下降的研制占比,又能否使其取得更大商场份额?

集微网音讯 7月3日,普冉股份发表最新调研纪要称,公司 NOR Flash 256M 大容量产品已量产出货,512M 及1G 产品展开顺畅,估计本年将逐渐推出。

其进一步指出,公司进军大容量商场是对本身全容量产品线的继续补齐,是成为 NOR Flash 抢先厂商的必经之路。现在大容量商场竞赛格式健康,国产代替逻辑明显,且大容量产品将助力公司探究更高端和价值量更高的工控和车载范畴。

职业周知,ETOX 工艺是现在大多数 NOR Flash 厂商选用的干流工艺,依据热电子效应,为单管结构,在大容量范畴具有更好的面积优势、更强的安全性和安稳性。

制程方面,普冉股份依据 SONOS 工艺现已完成了从 55nm 向 40nm制程迭代,未来将继续推动制程减缩,完成更优芯片功用和更高性价比。ETOX 现在干流工艺制程为 65/55nm,由于热电子效应对物理长度的约束导致沟道尺度较难进一步缩小,因此向 4Xnm 制程迭代具有必定难度。

依据上述工艺不同,普冉股份未来在 NOR Flash 范畴将采纳中小容量产品以 SONOS 为主,ETOX 为辅;大容量以 ETOX 为主的展开战略,发挥互补协同,完成全容量掩盖,助力公司在 NOR Flash 范畴更好更快地展开。

而公司 MCU 中 M0+产品出货顺畅,2022 年作为出货第一年,年底完成了 60 余颗料号的规划及量产出货,本年将继续规划推出更多颗产品料号,以应对商场和客户更多元化的挑选。此外,公司 M4 系列产品规划展开顺畅,后续将按计划推出。

关于产品价格走势,普冉股份称,NOR Flash 下流途径库存已趋近健康水平,需求弱复苏,出货量数据环比改进,一同跌幅也现已逐渐收窄。现在继续处于消库存阶段,后续价格仍旧依据商场供求关系动态决议。公司 EEPROM 产品线现在价格走势仍旧平稳,且跟着公司大容量产品出货量添加,以及下流出货的客户结构继续改进,毛利率处于较优水平

而MCU 职业仍处于消库存阶段,价格未呈现止跌反弹,后续价格趋势需依据职业竞赛格式及供求关系等归纳变化。

由于公司本身 MCU 产品推出时刻较晚,原厂及途径并未囤积过多高价库存,跟着原资料的本钱压力逐渐减小,也将同步减小毛利率端的压力。加之本条产品线为公司从零到一的事务,为朴实新增量,且单产品线毛利率水平高于归纳毛利率,对公司归纳毛利率将有必定程度改进。后续公司将活跃给予资源支撑,逐渐完善产品系列,完成产品质量和出货量上更优更强的打破。

4.国芯科技:CCL1600B芯片已在多家气囊操控器厂商进行产品开发和测验

集微网音讯 7月4日,国芯科技发表最新调研纪要称,公司成功研制的 CCL1600B 芯片产品是依据公司高压混合信号途径研制的第一代安全气囊焚烧驱动专用芯片,该款新产品可完成对国外产品如博世 CG90X 系列以及 ST(意法半导体)的 L9679 系列相应产品的代替。

CCL1600B 芯片依照轿车电子等级进行规划和出产,有望为处理我国轿车工业“缺芯”问题做出奉献。公司对上述芯片产品具有彻底自主知识产权,并选用和国内头部车企协同立异的协作办法,产品开发阶段就遭到国内轿车整机厂商的重视和开发支撑,该款新产品的研制成功可完成对现在在国内该范畴占有主导地位的国外相应产品的代替,有利于打破国外独占。

该款产品现在已在多家气囊操控器厂商进行产品开发和测验,并与公司现已装车超越百万颗规划的气囊操控 MCU 构成双芯片计划优势,商场前景杰出。该款新气囊焚烧驱动芯片产品的研制成功也进一步丰厚了公司的轿车电子产品线,有助于公司从 MCU 系列产品线拓宽到模数混合专用芯片范畴,对公司未来轿车电子事务的商场拓宽和成绩成长性估计都将发生活跃影响。

现在,在车身和网关操控芯片、轿车动力总成操控芯片、轿车域操控芯片、新能源电池办理芯片、车联网安全芯片、轿车电子混合信号类芯片和轿车电子专用 SoC 芯片等 7 条产品线上,公司的中高端轿车电子芯片累计出货量已超越 500 万颗,公司轿车电子芯片产品在上述 7 条产品线现已完成系列化布局。

国芯科技表明,本年一季度以来,尽管遭到整车降价等带来的压力,但全体机会大于应战,轿车电子芯片国产代替的空间巨大,咱们在轿车电子芯片范畴面对侧重大展开机会。公司加快推出了安全气囊焚烧驱动专用芯片等轿车电子芯片新产品,与北京经纬恒润科技股份有限公司携手正式推出完好的 Classic Platform (CP) AUTOSAR 处理计划。公司将加大力度开辟整车厂和 Tier1 模组厂商的商场,尽力打造国芯科技在轿车电子芯片范畴的品牌形象,促进公司轿车电子芯片事务的继续展开。

别的,国芯科技在 AI 芯片的布局包含:在云 AI 芯片方面,公司环绕 AI服务器运用,开发系列化芯片产品。现在已有芯片产品包含 Raid 操控芯片和超高速加解密处理芯片。未来公司将继续展开 AI 服务器芯片组的开发和运用;在端 AI 芯片方面,公司已在生物特征设别范畴推出了包含轻量级 AI(卷积协处理器)和安全处理的 SoC 芯片,完成指纹和人脸辨认运用。未来公司将在现有基础上继续展开生物特征辨认范畴的高功用 AI 芯片;公司正在开发RISC-V CPU 内核系列,现在正在展开将 AI 引擎参加到 RISC-V CPU 内核中,构成具有 AI 引擎的 CPU 内核系列;公司正在为客户 AI 芯片供给定制服务,现在已有 AI 芯片定制服务的在手订单;公司将继续和协作伙伴例如智绘微协作,展开 GPU 等技能的研制和运用。

此外,国芯科技继续聚集生物特征辨认、金融安全和物联网安全等范畴,公司的终端安全主控芯片产品在金融 POS 机、智能门锁、指纹设别等范畴在国内已占有较高的商场份额。端安全芯片系列包含身份认证、数字签名、数据加解密及通讯接口等功用,产品经过相关部分安全认证。在数字人民币范畴,端安全芯片可以用于依据数字人民币的数字钱包和买卖机具等,首要客户包含数字钱包和买卖机具厂商,公司首要供给芯片和依据芯片的模组,并与客户联动展开新一代芯片产品开发。在视频监控安全范畴,公司端安全芯片也已完成规划化出售,所占商场份额在国内处于抢先地位。此外,公司端安全芯片作为可信核算芯片也已运用于电子政务笔记本、信创 PC 和打印机等范畴。

依据自主可控 RISC-V 指令架构 CRV0 CPU 内核,公司研制的 CCM3310S-L、CCM3309S 端安全芯片已规划化运用于智能穿戴 eSIM、版权维护、ETC OBE-SAM、燃气表安全 SE 和直播星 SE 等物联网运用范畴。上述 RISC-V 安全芯片内置高安全防护机制,支撑 DES、AES、RSA、ECC、SHA 等世界算法,SM2、SM3、SM4等国密算法,安全等级到达国家暗码办理局商用暗码检测中心《安全芯片暗码检测原则》第二级要求。芯片具有高安全性、超低功耗和小尺度等特色。

集微网音讯 7月3日,利扬芯片发表最新调研纪要称,Chiplet 首要经过将多个裸芯(die)进行堆叠合封的先进封装,一般运用此类封装都是较为杂乱的芯片,Chiplet 封装的芯片在规划进程中也需考虑芯片的可测性,比方鸿沟扫描(Boundary Scan)测验才干保证多个裸芯(die)互联的可靠性。

其进一步指出,Chiplet 或许是种趋势,现在技能受约束及后摩尔年代有必要寻求某种意义上的技能打破,其间测验技能打破也是一个很难的问题,公司也活跃在布局chiplet 年代的测验难题。如此一来将对芯片的测验提出更高要求,第三方专业独立测验的优势将进一步突显。

利扬芯片为闻名芯片规划公司供给中高端芯片独立第三方测验服务,工艺包含 3nm、5nm、8nm、16nm等先进制程。公司已具有数字、模仿、混合信号、存储、射频等多种工艺的 SoC 集成电路测验处理计划,仍将不断加大研制投入力度,进一步夯实抢先优势的测验技能,活跃开发满意不同运用范畴的芯片测验处理计划,要点布局 5G 通讯、传感器(MEMS)、存储(Nor/Nand Flash、DDR 等)、高算力(CPU、GPU 等)、人工智能(AI)、轿车电子、智能物联网(AIoT)等芯片的测验处理计划,并以此方向进一步拓宽商场。

关于产能布局规划,利扬芯片表明,公司依据商场状况,自动为客户的未来产能需求做出的合理预判,提早布局相应的产能,继续扩大测验产能,产能规划不断上升,应对未来商场需求;公司将活跃在 5G 通讯、传感器、存储器、高算力、AIoT、轿车电子等范畴的芯片测验产能投入,并将优先挑选全球闻名的测验途径。

关于国产测验设备收买问题,利扬芯片指出,公司设备选型/收买首要重视设备的可靠性、安稳性、一致性。现在公司有收买华峰测控、联动科技、胜达克、珠海芯业等国内厂商的测验设备。但全体来说,国外的测验设备仍有较大优势,公司现有的测验设备仍以进口为主。

6.Silicon Frontline参加新思科技:完善电气布局验证,构建体系级电气剖析途径

功率半导体器材是现代电子产品的中心,为智能手机、轿车等各类设备的供电供给支撑。在规划此类高电压、大电流的微型元件时,开发者需求十分慎重,并有必要重视细节,由于任何细小的规划缺点都或许导致制作进程中呈现价值昂扬的过错。从便携式智能电子设备到不断展开的高功用核算体系,各个商场不断添加的需求使得功率半导体器材面对巨大压力,亟需进步可靠性和耐用性。

想要添加电子设备的续航时刻,就有必要愈加慎重地挑选器材资料、确认器材尺度以及所需创立的电路类型。为了顺畅履行流程中所有的必要进程,需求有超卓的处理计划/途径予以支撑。

除了功率器材外,IC规划进程还包含另一个要害进程,那就是电气布局验证,其间触及查看电路在十分规状况下的完好性。此类可靠性查看旨在确认电路能否饱尝静电放电而不呈现任何损坏或功用下降。跟着芯片规划规划越来越大,越来越杂乱,不知道要素也越来越多,开发者有必要考虑更多不同场景的应战。团队一般按次序处理问题,这需求很多时刻和重复迭代。现在,功率器材规划和ESD验证均为暂时流程,开发者需求将多种处理计划拼凑到一同才干完成预期方针。

收买Silicon Frontline Technology后,新思科技可以当即处理IC规划进程中要害的功用和可靠性应战,为各类电气布局验证需求供给端到端处理计划。此外,新思科技还取得了多项中心技能,可加快开发归纳的体系剖析处理计划。

为了进一步探究Silicon Frontline Technology可为新思科技客户带来的好处,咱们采访了新思科技EDA事业部签核处理计划产品办理高档总监Hitesh Patel。

答:Silicon Frontline Technology供给共同的电气布局验证处理计划,可处理当今杂乱电子规划中至关重要而又难以处理的功用和可靠性难题。其处理计划可以检测大型功率半导体器材和静电放电(ESD)维护网络规划中的“盲点”,可协助开发者在开发前期进行精确的优化和验证,让流片一次成功。规划团队可以在布局前后快速精确地进行电阻、电容、热和ESD验证,这对规划作业大有助益。在功率器材以及混合信号和模仿规划方面,Silicon Frontline的产品已成为实践的规范,可协助开发者进步功率,保证规划的鲁棒性。

凭借此次收买,新思科技扩展了规划剖析产品组合的功用,构建体系级电气剖析途径。咱们还取得了鲁棒的结构,可以支撑中心引擎的规划搬迁,可用于3DIC、热办理和电搬迁的体系级签核剖析。

答:首要,Silicon Frontline的动态ESD仿真处理计划弥补了新思科技IC Validator™ PERC物理验证处理计划中的静态ESD技能,有助于新思科技打造出市面上数一数二的全体ESD验证处理计划。关于先进工艺节点而言,静态和动态ESD剖析正敏捷成为至关重要且必不可少的一步。

其次,Silicon Frontline的电热处理计划加快了咱们对功耗规划工艺协同优化(DTCO)技能的出资,侧重于缩短功率晶体管规划的开发周期。功率器材仍是大多数电子产品的中心,而功率器材的规划和剖析也是SoC功耗签核的要害环节。

最终,Silicon Frontline的3D解算器可加快热处理计划的开发,明显推动咱们在归纳Multi-Die体系剖析、光电子技能以及未来Beyond-CMOS技能方面的作业。

问:在Silicon Frontline Technology的处理计划整合到新思科技的产品组合中后,规划集体可以取得哪些好处?

答:假如不加干涉,ESD会严峻损坏芯片,因此处理ESD问题是进步可靠性的要害所在。此前,开发者一般会自行创立暂时的ESD查看规矩,运用两组不同的东西别离进行静态查看和动态查看。此次收买后,新思科技将可以供给彻底掩盖ESD和电热剖析的途径,选用一致的办法一同处理体系规划的热办理、信号完好性和电源完好性问题。

除了ESD剖析外,新思科技还经过此次收买取得了快速3D提取、点对点电阻核算、静态EMIR剖析、功率器材DC仿真、功率器材栅极网络提取与仿真、动态器材模型生成、电热仿真等处理计划。

依托本身丰厚的芯片规划专业知识,新思科技供给了从芯片层面到体系层面的共同规划办法,而不是反过来从体系到芯片。这使咱们可以协助开发者由内而外地优化规划,取得更好的功率、功用和面积(PPA)体现,并进步出产力。Silicon Frontline团队在核算几许、杂乱数值办法和半导体资料方面具有丰厚的专业知识,咱们十分等待他们参加新思科技。收买完结后,产品路线图将进行调整。

上一篇:高纯铟价格-最新高纯铟价格、批发报价、大全 - 阿里巴巴

下一篇:成都方大炭炭复合材料股份有限公司高纯液氮和高纯液氩招标公告