(一)公司是一家专心于高纯度气体研制、出产、出售和服务的归纳气体供货商。经过近二十年的开展,公司已树立品类完全、质量优异、布局合理、呼应及时和 配送牢靠的气体供给和服务网络。公司产品掩盖高纯氧气、高纯氮气、高纯氩气、 医用氧气、食物氮气、工业氧气、二氧化碳、氢气、各类电子气和混合气等多种 气体,客户规划掩盖冶金、化工、军工、医疗、食物等传统职业以及新能源、半 导体、电子信息、生物医药、新材料等新兴产业。在四川区域,公司具有西南区域最大的全液态空分气体出产线 万吨液氩的出产能力,产品以液态气和瓶装气为 主,满意以川渝经济圈为中心的西南区域客户群需求;在福建区域,公司具有一 套出产能力为 25,000Nm3 /h 的空分气体出产线 /h 空分气体出产 线,产品首要以管道气方法满意闽光钢铁、宝钢德盛等客户的气体需求,一起将 充裕液体产能在福建及周边区域进行出售。(二)公司首要产品为经过空分设备别离空气制取的高纯氧气、高纯氮气、高纯氩 气、医用氧气、食物氮气、工业氧气等,并广泛应用于冶金、新能源、电子信息、 新材料、军工、医疗、半导体、食物、化工、生物医药等很多职业。(三)公司的主运营务收入构成状况如下:

(四)产能利用率状况:2013 年至 2018 年,公司运营收入和净利润添加较快,但 2018 年至 2020 年 公司运营收入和净利润较为平稳,未能完成添加,首要是因为公司产能瓶颈杰出。2018 年至 2020 年,公司无新增产能投进,首要出产基地的产能利用率已挨近或 略超越 100%,产能瓶颈严峻约束了成绩添加。此外叠加新冠肺炎疫情影响,2020 年上半年工业气体商场需求削减,收入有所下滑,尽管疫情缓解后商场需求快速 康复,但公司产能不足以支撑销量在短期内大幅进步,无法弥补前述期间缺口, 导致 2020 年的运营收入较 2019 年仍有所下滑。

(一)工业气体因其下流应用领域涉及到国民经济的许多基础职业,被称为“工业 的血液”,对国民经济的开展有着战略性的先导效果。工业气体职业的开展速度在很大程度上取决于地点国家或区域的经济开展 水平。西方发达国家因为起步早、工业基础雄厚,工业气体职业在西方已有了百 年的开展前史,全球工业气体需求的首要商场仍然是北美和欧洲,但增速显着放 缓;亚太区域近年来开展很快,已成为拉动全球商场添加的首要引擎。

我国工业气体职业开展起步较晚,以往钢铁企业、化工企业的气体车间或气 体厂首要从事自用气体的出产。20 世纪 80 时代起,外资企业开端进入我国气体 商场,经过收买、新设等方法树立气体公司,向国内气体用户供给气体产品。随 着气体供货商供气形式的引进,国内企业原有的气体车间、气体厂、供气站等纷 纷开展为独立的气体公司,逐渐形成了我国气体职业,推动了我国气体商场的发 展。自改革开放以来,我国宏观经济坚持了四十多年的继续快速开展,冶金、化 工、机械制造、电子信息、半导体等空分气体下业不断开展壮大,对空分气 体的需求量继续添加。2010 年,我国工业气体商场规划仅为 410 亿元,至 2019 年,我国工业气体职业商场规划增至 1,477 亿元,年均复合添加率达 15.30%。据 华泰证券研究所猜测,未来我国工业气体商场增速将高于全球,年均复合添加率 坚持在 10%以上,到 2022 年有望到达近 300 亿美元的商场规划。一起,外包供 气形式因为安稳性高、危险小等特征逐渐成为我国干流供气方法,2019 年我国外包商场规划添加至 806 亿元,五年年均复合添加率达 12.72%,外包浸透率达 55%,但相关于发达国家 80%的外包气体份额,我国气体外包商场仍有较大的提 升空间,商场添加远景宽广。伴跟着改革开放的脚步,我国工业气体在 20 世纪 80 时代晚期已初具规划, 到 90 时代后期开端快速开展。2010 年我国工业气体商场规划到达 410 亿元,比 2005 年添加了 67%,在全球商场的占比进步到 10.6%;2015 年我国工业气体市 场规划到达近 1,000 亿元;2019 年我国工业气体商场规划到达 1,477 亿元,在全 球商场的占比进步到 17%左右,据华泰证券研究所猜测,到 2022 年我国工业气 体商场有望到达近 300 亿美元的规划。尽管我国工业气体职业在曩昔 10 余年获得了长足的开展,但与发达国家相 比,我国人均工业气体消费量还处在较低水平。2019 年我国人均气体消费量大 约 16 美元/人,远低于美国的 54 美元/人,也低于西欧的 44 美元/人,未来仍有 很大的开展潜力。

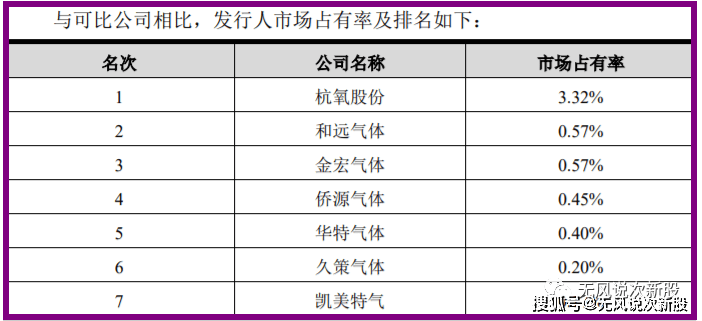

(二)2019 年全球工业气体商场上,前三大出产厂商德国林德集团、法国液化空 气集团和美国空气化工产品集团共占有了 70%的商场份额,商场高度集中。跟着国内工业气体商场规划的不断添加,以及技能工艺的不断老练,近年来 国内专业气体服务商不断加速商场开辟的速度,竞赛实力稳步进步。国内企业参 与商场竞赛的公司首要有三类:第一类是以盈德气体、和远气体、侨源气体为代 表的专业气体供货商;第二类是以杭氧股份为代表的上游空分设备制造商不断向 产业链下流延伸,大力拓宽下流空分气体商场;第三类是部分大型国企原部属的 气体供给公司也逐渐从集团内部剥离,成为专业的外部气体供货商,参加商场竞 争。

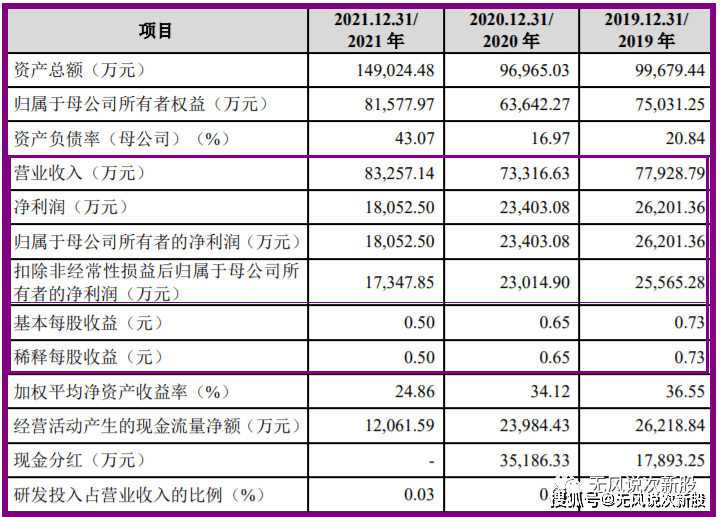

1.毛利率下降的危险, 陈述期内,公司在运营规划、本钱操控、客户资源、产品结构方面具有较强 的竞赛优势,产品的出产与出售状况较为安稳。陈述期各期,公司归纳毛利率分 别为 59.50%、57.99%和 50.63%(除掉运送费用相关管帐方针改动影响),归纳 毛利率处于较高水平且根本坚持安稳。假如未来公司的运营规划、产品结构、客 户资源、本钱操控等方面发生较大晦气改动,或许职业竞赛加重导致公司产品销 售价格下降、电力等首要能源价格进步、用工本钱上升或客户的需求发生较大的 晦气改动,公司将面对归纳毛利率无法继续保持较高水平乃至呈现下降的危险。2.能源价格大幅上涨的危险, 空分气体经过别离空气制取,质料空气从自然界免费获取,出产本钱首要是 电力本钱。陈述期内,公司自产气体的出产本钱中,电力本钱占比超越 70%,电 力价格的动摇对公司经运营绩具有较大影响。

2.公司结合首要产品的商场行情、下流需求,估计 2022 年 1-6 月运营收入约 41,500 万元至 47,500 万元,相较 2021 年同期添加 2.95%至 17.83%;估计 2022 年 1-6 月归属于母公司所有者的净利润约 4,800 万元至 7,800 万元,相较 2021 年 同期削减 56.38%至 29.11%;估计 2022 年 1-6 月扣除非经常性损益后归属于母公 司所有者的净利润约 4,500 万元至 7,500 万元,相较 2021 年同期削减 57.38%至 28.97%。首要是因为:1)、2022 年一季度净利润相对较低,影响净利润的相关因 素估计仍将对 2022 年二季度成绩发生必定负面影响。尽管跟着公司新产能逐渐投进,上述负面要素正在逐渐消除,2022 年 1-6 月的运营收入估计将进一步进步, 但因为一季度的影响,公司净利润同比康复仍需求必定进程;2)、因为银行借款 添加,财政费用较去年同期显着添加。本次征集资金到位后,公司将进一步优化 财政结构,下降财政费用;3、新冠肺炎疫情对下流客户的用气需求仍有不确定性。

侨源股份是一家专心于高纯度气体研制、出产、出售和服务的归纳气体供货商。公司陈述期内成绩增速一般,21年显着放缓,并且增收减利,22半年报大幅预降,尽管募投能够处理产能,可是毛利率越来越低,后期迸发的可能性不大,短线亿左右估值,无风主张一般重视,发行价不高,上市开盘破发危险不大(中长线大概率破发),主张申购。

温馨提示:关于新股猜测表的价格,无风重点是指开盘价,不是指开盘后跌到这个方位。从炒作心情来说,高开低走太伤人气,就算高开了跌到某个价位也不主张接盘,除非庄占比资金介入量显着暴增。猜测表是垂青公司上市前的财政质地和职业远景,新股后期有动摇是正常的,个人看法会跟着资金的喜爱和体裁的发酵而改动前期观念(请重视本号每天复盘,会更新不同的估值剖析观念),请慎重和理性参阅,本文内容不做任何出资主张,据此操作危险自理。回来搜狐,检查更多

上一篇:河池推动工业经济高质量开展系列报道(1)|让有色更“超卓”

下一篇:2022云南非公百强:光伏兴起七个州市换了民企龙头