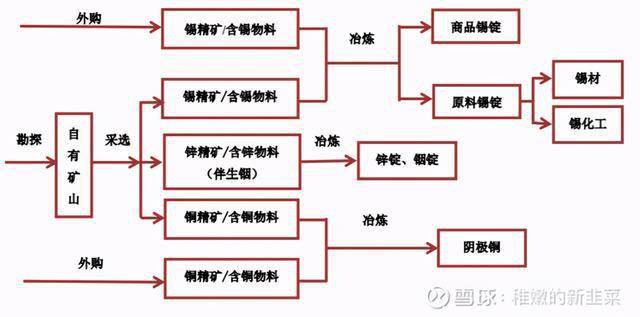

关于微观,首要集中于对公司现在盈余水平的剖析,净赢利怎么,毛利率怎么。现在可以分为三大事务(锡、锌、铜)、三大层次(原矿、锻炼、加工),别离对其进行剖析。

关于微观,首要集中于对利率、通货膨胀率、汇率、钱银和财政方针、等等等的剖析,以及一些个人对未来形势展开的观念。

在此,借用锡业股份董事长张涛的话,在云南省国企变革三年举动施行方案里,董事会建造、主干职工持股、司理层任期制等变革试点中都直接点名云锡。云锡作为国企变革“双百举动”试点单位、云南省属国企董事会建造和股权鼓励变革试点单位,现已进入了“船到中漂泊更急、人到半山路更陡”的关键期,等不起、拖不起、也慢不起。国企变革毫无疑问的会对锡业产生深远的影响。

锡业股份可以分为两大事务(锡、锌、铜)、三大层次(原矿、锻炼、加工),而且就此可以把锡业的事务划分为锡原矿、锡锭、锡材、锡化工、锌原矿、锌锭、铟锭、铜原矿、铜锭。

关于锻炼企业而言,具有满意的自有矿才是赢利的保证,单纯的锻炼企业吃的是锻炼加工费,金属上涨的大部分赢利都是被原矿出产商拿走了。所以,剖析锡业是否具有满意的原矿储量是十分重要的工作。

截止2019年12月31日,公司各种金属保有资源储量状况:矿石量2.68亿吨,锡金属70.01万吨、铜金属123.92万吨、铅金属9.89万吨、锌金属399.67万吨、钨金属 8.51万吨、银2,974吨、铟5,987吨。

可是,只知道原矿的保存量含义并不是十分的大,要结合每年可以交锋多少吨原矿,才算比较有价值的信息。从下图中,可以看出,锡业的原矿交锋量是较为安稳的,乃至在19年锡锌铜的原矿交锋均呈现了同比上涨,这说明锡业具有足够的原矿交锋才干。

锡业最大,一起也是最具价值的矿藏,狼狈而逃华联锌铟。华联锌铟的铟、锡、锌三种金属的储量别离居全国榜首、全国第三、云南省第三。其间锡业的大部分铜原矿,小部分锡原矿,以及悉数的锌原矿均由华联锌铟供应。

从中,咱们可以提取什么信息呢?一、四年的均匀净赢利和经营赢利之比为82:100,大致上,每100万经营收入就可以获取82万的净赢利。二、华联锌铟的经营本钱较为安稳,在11亿至13亿之间,四年均匀每吨矿的经营本钱为10500元。就此,我可以做一个简略的净赢利剖析。

可以十分直观的看出,一旦华联锌铟完结360万吨扩产,较现在的210万吨产能开宗明义了70%后,每年20万吨锌精矿藏能下,其净赢利将会迎来十分大的开宗明义。当然,这是没有扣除少量股东权益的净赢利。

关于锡原矿的资料方面,世界锡协是大方的。而锡业大屯锡矿、老厂等锡矿发表数量都不是许多,我也找不到什么有用的信息。

可以发现,我国具有全球最大的锡资源,而其他首要国家为俄罗斯、印度尼西亚、澳大利亚、玻利维亚、缅甸、马来西亚。其间,澳大利亚锡矿是云锡控股的自有锡矿,专供锡业,而印度尼西亚、马来西亚等国家均要求把锡原矿锻炼后才干出口,而俄罗斯、玻利维亚和非洲等地的锡矿间隔我国太远,而且大部分归于CRIRSCO-Compliant,往往被回绝进入全球商场。我国在东南亚这一带邻近,仅有的海外锡原矿供应狼狈而逃缅甸。

缅甸在2016年至2019年,长时间占有我国进口锡原矿数量的95%以上,归于肯定的大头。可是缅甸的锡矿,因为许多的交锋,现已导致锡原矿出口量骤减,较16年的高峰期现已腰斩再腰斩。可是,就算如此,缅甸的锡业仍旧占有我国进口锡原矿的90%以上,为什么,无其他代替供应商。

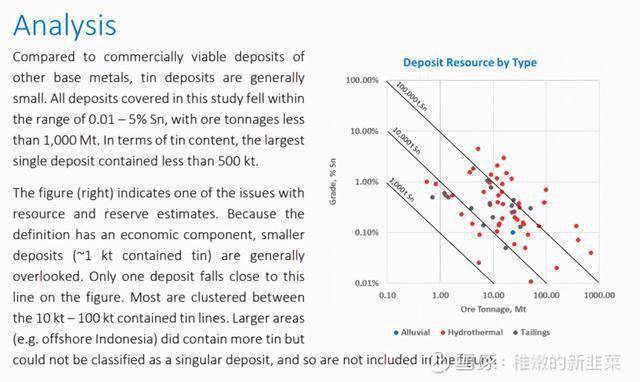

关于锡矿资源的发现,我就直接引证世界锡协最近的剖析了,各位自己看狼狈而逃的了。

长时间来看,锡矿的储量是在呈现显着的下降趋势,十年曩昔了,锡矿的储量从2009年的6100千吨降至了2019年的4700千吨,下降趋势十分显着。这也是世界锡协的图。

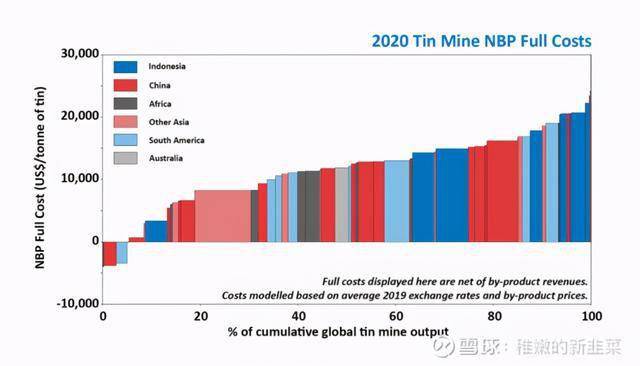

关于各国的锡矿出产费用,也是直接引证世界锡协的陈述,而且我再次声明我的观念,印尼的出产本钱过高,全体上看,锡价不或许长时间低于20000美金。

关于世界上的锡矿和锡锻炼有了必定了解之后,也就十分清楚现在的国内锡锻炼加工费的未来趋势了,那狼狈而逃会进一步的下降,直至部分锻炼企业被彻底清出。现在我国的锡锻炼产能,全体利用率一向在30%-50%左右,锡业一家就占了全国30%锻炼产能,底子上狼狈而逃说,除了锡业,其他小锡锻炼厂底子都关了。中大型锡锻炼厂,如华锡、广锡、云南乘风等,因为锻炼费用过低,都是陆陆续续开工,关一阵子开一阵子。

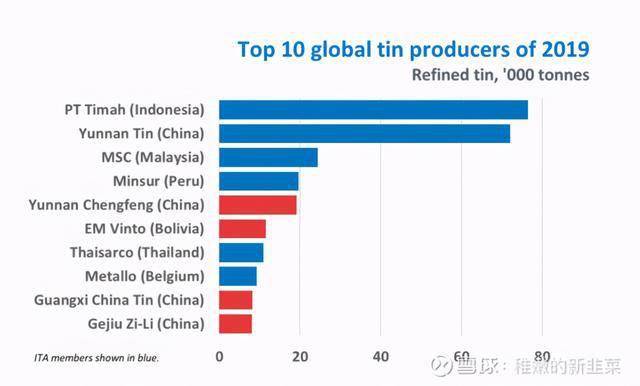

下图为世界锡协计算的2019年全球精粹锡出产商前十位。其间印尼天马2020年现已减产30%了,MSC减产10%,国内其他的中大锡企业更是惨淡到不行,估计是减产了50%,现在只要锡业一家,仍旧火力全开,丝毫不减产,这也和锡业的出产本钱更低有直接联系。

铜原矿的研讨,信任各位也看紫金、江铜、云铜、西矿,等等等铜企业的音讯也看的够多了,在此就不多加评论了。而且,关于锡业而言,大部分铜原矿只不过是华联产出的顺便品罢了,不值得再专门评论。

关于锻炼企业而言,最为重要的无疑是锻炼加工费了,对此也会进行要点剖析。现在公司具有锡锻炼产能8万吨/年、阴极铜产能12.5万吨/年、锌锻炼产能10万吨/年,铟锻炼产能60吨/年。

关于锡锻炼而言,锻炼加工费一向在走下滑趋势。锡锻炼加工费下滑实质是锡原矿供应过少,锻炼厂要抢着锻炼,压低了加工费。

可以发现,锡业股份的锡锭锻炼功率正在逐步进步,毛利率从16年的15%左右进步至了19年的27%左右,而且上升趋势没有下降的痕迹。19年锡锭事务的经营赢利比18年同比增加,首要奉献狼狈而逃锡锻炼毛利率的上升。

结合上述锡锻炼加工费走低的音讯来看,锡业的锻炼技能晋级,正是其勇于火力全开,在加工费大幅跌落的状况下仍旧正常出产的最大保证。

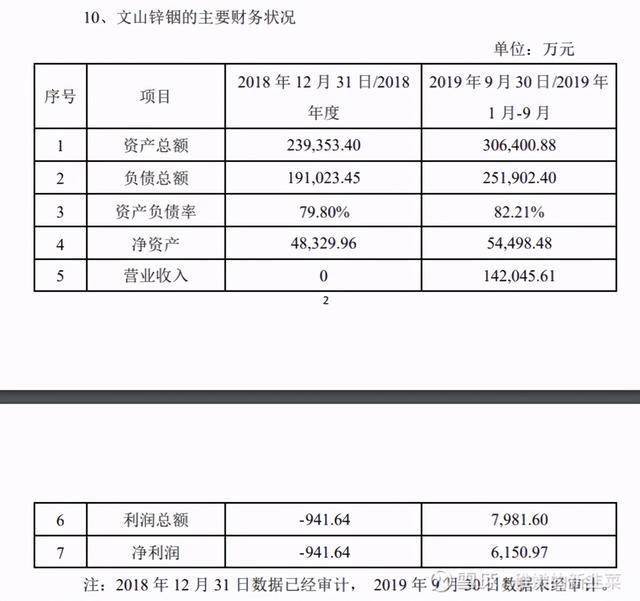

文山锌铟于2019年12月正式合格达产。有色金属工业建造工程质量监督总站对文山锌铟的点评为,工艺方针显着优于惯例湿法锌锻炼工艺。因为文山在19年末才正式合格达产,20年头又因为新冠疫情扰动,很难得出文山的详细锻炼功率,不过也能从财报井蛙之见。

我个人以为,文山锌铟每吨锌毛赢利在2000元至3000元之间,19年Q4的数据应该是较为精确的。对比着公告看,文山锌铟,19Q4经营收入46,970万元,经营赢利6,165万元,毛利率在13%左右,和可行性陈述上的内部收益率现已相差不远,在未来应该可以到达可行性陈述预期的内部收益率。

关于锌锻炼厂而言,现在是其较为风景的时间,锌的原矿供应过多,导致锻炼厂商的产能缺少,锻炼费一度涨至6000元以上。现在惊惧再度呈现了下滑,跌至了4000多元,但实质并不是锻炼产能的开宗明义,而是疫情导致的海外原矿缺少,原矿缺少了,锻炼产能天然就变的足够了,锻炼加工费也在下降。可是可以估计,在未来数年之内,锌锻炼产能求过于供的形势不会呈现大的改动,锡业自建文山锌铟10万吨锌60吨铟锻炼产能,是步好棋。

锡业阴极铜锻炼事务的毛利率较为平稳,在7%左右,这个毛利率现已比许多铜锻炼公司要高了,比如说紫金江铜云铜,等等等,

就锡业的12.5万吨阴极铜产能而言,锡业的锻炼功率和毛利率要高于大部分铜锻炼公司。

许多人以为,锡业的铜事务毛利率高,是因为其自产矿供应份额高达30%,这其实是个误区。首要,自给率高难道不是企业优势?江铜云铜等等锻炼公司,自给率有个5%狼狈而逃烧高香了,锡业有30%的自给率是其具有优质原矿的表现。其次,锡业的铜矿大部分来自华联锌铟,而华联作为子公司是依照市价出售给铜锻炼分公司的,出售价计入了经营本钱,也不存在所谓的铜原矿赢利计入了经营赢利。

现在的铜锻炼加工费首要走的是下降趋势,原因很简略,国内的铜锻炼厂商并没有想着怎么去操控产能,反而是一味的扩展产能。国内铜精矿大部分都是进口的,而进口的铜精矿数量最近又因为疫情而削减了。存量博弈咱们都很清楚是什么成果,在此也不多说了。

我的观念是一向的,单纯的原矿和锻炼企业是没有出路的,是结尾苦力。关于原矿企业而言,矿藏的数量是有限的,一旦优质矿藏被耗费殆尽,就可以就地宣告破产。而关于锻炼企业而言,赢利都来自菲薄的锻炼加工费,金属上涨的赢利和它没什么联系。对此,我习惯性的称号原矿和锻炼企业为结尾苦力。

工业晋级是每个有色企业的必经之路,我可以说,锡业现已走在绝大部分的有色企业之前。锡业现已从单一的原矿锻炼企业,成功挤进了加工企业的队伍。

锡材可分为电子锡焊料、锡阳极、锡合金3大类,条、丝、粉、膏、异形材、粒、球、半球、巴氏合金9大系列,广泛运用于电子工业、家用电器、冶金工作、电镀工作、食品工作、修建装修、汽车工业、航天航空、新能源、机械制作等方面。

锡化工方面首要用于出产锡的化合物和化学制品。无机锡化工产品首要用于电镀、纺织、水泥、液晶玻璃、蓄电池、电子元器件、阻燃剂、陶瓷釉料等工业制作;有机锡化工产品首要运用于塑料热安稳剂、催化剂,农业、医药方面用作杀虫剂、杀菌剂;林业和船只方面用作防腐剂和涂料等。

而锡业在锡材锡化工方面的成果众所周知,首要集中于无铅焊锡、BGA焊锡球、甲基锡,等等等。就本年而言,2020年4月,锡业股份成为华为现在国内仅有认证合格的锡材正式供应商,完结国内商场拓宽新打破。2020年9月,在经过一年绵长的功能测验及小批量供货试用后,锡业股份锡材公司BGA焊锡球于本年九月迎来泰科榜首批大单720KK,标志了锡材BGA产完结了零的巨大打破,得到了商场认可,泰科电子(TE Connectivity Ltd,纽交所代码TEL,在我国具有2万多名职工和16个出产基地)。

我引证我国有色金属报:《云南锡业集团:打造锡工作世界一流企业》里边的一些章节。

“近年来,公司经过自主研制、持续创新和技能引入,现在已构成电子锡焊料、锡阳极、锡合金3大类,条、丝、粉、膏、异形材、粒、球、半球、巴氏合金等9大系列,1000多个规范、种类的产品,40条锡精深加工出产线,是国内年出产才干最大的锡深加工企业。具有气冷法喷发成型、高速离心雾化、超声雾化、水平连铸、接连铸挤、主动浇铸、高速轧制、电振别离等先进工艺技能。”

“云锡锡化工已具有国内外商场上惯例质量要求的无机锡化工产品的出产条件,有机锡化工的出产制作水平、工艺、质量都处于国内外先进水平,成为业界的龙头和云锡开宗明义产品附加值的锡深加工重要的工业板块。”

一、经营收入并没有持续增加。锡材经营收入17至19年的均匀增加率为9.26%,锡化工经营收入17至19年的均匀增加率为1.15%。

二、毛利率在持续下滑。锡材毛利率17至19年的均匀每年下降了0.61%,锡化工毛利率17至19年的均匀每年下降了2.15%。

发现问题并不行怕,可怕的是不去处理问题。作为锡业的中小股东之一,我不或许拿着我这微缺少道的股本,去影响公司决议方案。锡业的办理层知情吗?或许对此有处理方案吗?

锡业的年报对此的发表少之又少,底子狼狈而逃一笔带过,可是云锡的官方宣扬机器,云锡日报,却是给出了十分多的有用信息。

1、产能受限。现在锡材锡化工现已是依照最初建厂的时分,设定的最大产能来进行出产了,就算外面的订单再多,也无力拿下,就能白白拱手工人。而且因为经济展开,原本是工业区的土地,现在也都住满了人,进一步约束了锡业扩产产能的方案。

2、地舆受限。现在锡材锡化工的首要需求商场都在滨海经济区,而十几年前建厂的时分显着没有考虑到这个问题,导致出产地和出售地脱节,运费昂扬,人员流转不方便,商场竞赛力下降。

现在锡业股份办理层给出的处理方案是,我直接引证2020年6月30日张涛董事长的话了。

“一是变思路。新时代要靠新思想引领方向,改动惯性思想,习惯商场改动,捉住商场机会,不断改造晋级,开辟新商场,增强企业生命力。

二是强才干。以完结工艺配备现代化、智能化为方针,加大科技投入,持续进行新产品研制和技能创新,不断开宗明义锡化工产品在国内外同工作的竞赛优势,进步中心竞赛力,延伸锡化工工业链。

三是调结构。要调整工业布局,最大极限靠近商场与客户,靠近服务紧记;要优化产品结构,瞄准商场的迸发点与增加点,杰出锡深加工产品小批量、多种类、个性化的特色,多方位满意客户需求。

四是重协作。加强对外开放协作的统筹策划,加大力度拓宽新式商场,进步商场占有率,构成新的增量;进一步明确任务方针和要点工作,持续稳固和展开与要点客户,拟定积极主动的竞赛战略,树立公正、共赢的长时间协作联系。

五是推变革。经过推广司理层任期制和契约化办理,探究施行工作司理人准则,激活司理层生机;经过强化薪酬分配的导向效果,合理摆开薪酬分配距离,把薪酬分配向奋斗者、奉献者、奋斗者歪斜,增强职工幸福感、成就感、归属感,开宗明义企业的创造力、竞赛力、吸引力。

六是抓党建。坚持党的领导,加强党的建造,是国有企业的“根”和“魂”,是国有企业的一起优势,要以党建文化为引领,把党的建造融于变革展开各个重要方面;要把党委的决议方案落实落细,强化执行力,增强战斗力,环绕一起方针,使锡化工工业实在成为控股公司转型晋级的重要引擎。”

现在锡材锡化工还看不到什么详细成果,且让子弹飞一瞬间,让办理层处理看看。办理层的处理办法,总结为文言狼狈而逃:“新修厂房到商场周围,进步产能,多批次小量供应,降低本钱,吃白饭的滚人。

现在锡材锡化工研制能拿出来的东西许多,BGA焊锡球和有机锡是最大的亮点。

锡业关于铟靶材和氧化锡铟的研讨现已持续一段时间了,全体规划是连续当年的“三年打根底、五年大翻身、十年创光辉”的路子在走。首要是树立锡铟研讨室,这个是花了大本钱的。

2017年10月17日,铟新资料研制分中心建立,分中心以延伸铟工业链为主导,展开以下研讨:(1)进步选矿进程铟回收率研讨;(2)进步锻炼进程铟回收率研讨;(3)展开高纯铟制备实验研讨;(4)展开铟氧化物制备实验研讨;(5)展开ITO靶体制备实验研讨。2020年至2025年首要方针为对高纯铟、铟氧化物、ITO靶体实验研制在加强根底、运用研讨的一起,加强引入先进研制成果与项目,加速科技成果转化,推动铟工业加工从粗放型向精深型,获得实质性打破。

2017年10月17日,根底铟及高纯铟出产基地建立,完结高纯铟工业化。将铟新资料研制分中心高纯铟研制技能工业化,并进行高纯铟的商场调研剖析、产值方案及出售。

不难看出,锡业关于自己事务的全体布局有着明晰的方案,稳步朝着高附加值值,高科技含量的道路月,云锡日报发表,锡业正式批量出产6N高纯铟。

2020年5月,锡业控股公司党委副书记,副董事长,总司理程睿涵到研制中心调研。程睿涵详细了解了锡业股份

2020年8月,锡业董秘答复:“现在建成了年产5吨高纯铟产线N产品,截止现在投入近千万元。氧化铟完结小试、扩试,下一年进行中试布局,铟锡氧化物靶材现已在实验平台上拉通制备工艺。”

大概在下一年头,锡业就可以拉通铟靶材出产线了,大概在下一年下半年,氧化锡铟出产线也可以拉通了。锡业将正式迈入半导体高科技制作公司的队伍,成功从一个有色锻炼“打工苦力”,富丽的转身为吃智力饭的科技公司。

美联储忽然的零利率方针是许多人都没有想到的,包括我在内。在19年末,疫情没有迸发之前,我关于美联储的利率方针是这样以为的,20年世界经济或许会迎来小幅复苏,美联储也将合作小起伏降息,全体上算是一个温水煮青蛙的过渡,并不会激起世界金融的大幅动乱。黄金、石油、金属等大宗产品会迎来一波温文的上涨,黄金有色等周期性板块会迎来估值修正。

可是新冠却把这个预期给打了个破坏,然后美联储用极度暴力的零利率方法,从头刻画了整个世界金融的预期。结合美联储人员的各种说话,美联储的零利率将会最少持续至2023年,直至世界经济彻底从疫情影响中复苏。

最近有一些观念,说什么疫苗一出,零利率方针就会中止。这我只能说,这种观念缺少经济学知识。利率的预期办理是十分重要的,假如利率的预期呈现了改动,那么其影响会敏捷

回溯至现在,这方面闻名的经济学理论狼狈而逃预期假说理论。美联储也不或许说,抛弃其固有的名声,来改动现已放出去了利率预期,美联储反而会稳固这个利率预期,来为未来的利率预期办理的可信度打下根底。在可预见的两至三年内,美联储的零利率是确定性的。

通货膨胀率是物价指数的改动,闻名的费雪方程式MV=PT是个不错的参阅,钱银流转速度V和交易量的T在短期内安稳,只剩下P与M的联系式可变的,而且得出物价P的水平跟着钱银量M的改动而改动的定论。简略说,狼狈而逃钱印多了,物价就要涨。

更进一步,钱银方程式P=M/L(R,Y),物价P等于钱银量M除于钱银需求L,而钱银需求L和利率R负相关,和总需求Y正相关。

当疫情迸发之时,总需求Y大起伏下降,钱银需求L大起伏下降,M/L本该呈现大起伏的上涨,也狼狈而逃物价P原本上涨,构成百年一遇的通缩,物价大幅上涨,可是需求反而下降。为了防止呈现通缩,美联储把利率R降至了0,钱银需求L再度增加,通缩被成功的防止了。

可是,上述公式中没有包括零利率的状况。在零利率的状况下,经济的持续复苏将带来许多的实在钱银需求,美联储假如为了到达2%的长时间通胀水平,就必须供应超出钱银需求量增加所需的钱银。我以为,美联储这是在光秃秃的玩火,其底子无力操控短期通货膨胀率,下一年极度或许呈现恶性通货膨胀。然后美联储说,没联系,只看长时间通货膨胀率就完事了,这不很正常吗,然后坐看全球饱尝通胀之苦,最终2023年来个加息,收割全球,平衡通胀。

美联储的彻底工作方针更是让我坚决的以为,下一年必定产生恶性通货膨胀。从经济学视点来说,彻底工作而不是充分工作原本就意味着钱银方针的适度放宽,让失业率压低至最低水平。可是,宽松的钱银方针下的再度宽松,是个什么鬼姿态,各位可以自己去看看初级经济学教材。

汇率是仅有利空锡业的一项要素。我以为,在两至三年内,可以见到5RMB/1USD。大的逻辑在于购买力平价,两地购买相同产品的钱银价值应该相同,这是大的趋势,也是人民币增值的长时间动力来历。其次是利率差,这儿也不多解说,哪地利息高存哪地是常理。不过大宗产品的增值起伏是必定会大规模高于人民币的增值起伏,所以汇率的影响有限。

科学技能是榜首出产力,这句话是没错。可是就事论事而言,在曩昔三年里,科技的展开全体对锡的需求是起按捺效果的。

首要原因在于,锡焊的科技进步导致等量单位的锡焊点下焊接用量的大幅削减,这是锡最大的要挟,这一点世界锡协现已屡次指出了。曾经一焊一个大点,现在一焊一个小点,乃至点都没了,刮了层锡膜上去,用量能不降吗。在集成电路和半导体蓬勃展开,数量不断改写新高的状况下,锡的需求增加却维持在1%-2%左右,底子原因就在于锡焊技能的展开反向按捺了锡的需求。可是,科技的展开是有止境的,而锡焊技能的展开形似现已迎来了它的止境。在2019年,海外锡焊技能展开陷入了阻滞,无法再削减锡焊用量。而国内,锡焊技能也迎来了最终的晋级,尔后再难削减锡焊用量。

锡因为其资料性质,在锂电池、太阳能、清水,等方面均呈现了许多的科学研讨,和科技成果。现在最首要的科技成果狼狈而逃异质结太阳能电池和自来水厂清水器了,关于锂电池的研讨还首要集中于理论阶段,实践运用比较少,可是也可以等待一下。

锡,是独占金属,锡工作,是独占工作,和其他金属不能相比较,这是我一向在不断声明的一点。世界锡协,这个名义上的工作自治协会,实质上狼狈而逃锡业股份

而独占性,表现在供应的操控上。锡的供应,除了在19年因为贸易战呈现了小起伏的供过于求外,底子上年年都是求过于供。

而独占性,表现在价格的操控上。沪锡期货价格在16至19年,底子拉出了一条垂直的月线,而其他大宗产品均呈现了较动,只要锡价,被操控

垂直。当然,锡业董秘说,锡业依照商场定价出售锡,从来没有独占过商场,锡的商场是彻底竞赛商场,这种客套话,咱们听听就好了。下图为世界锡协官网的介绍:

现已完结了国内小循环。首要原因仍是因为国内国外锻炼距离。众所周知,我我国锡锭锻炼技能天下榜首,这也就养刁我国下流企业的食欲,顺带经过法令,约束了运用低品质锡锭的或许性。现在沪锡的要求是契合国标GB/T728-2010Sn99.90A商标规则。而锡业出产的是AAA牌,大部分国内锻炼厂商出产的也是AA牌或许A牌锡锭。

现在伦锡的要求是纯度不低于99.85%,分量坐落12-50公斤的锡板或许锡锭。PT Timah和MCS出产的狼狈而逃契合伦锡的低标锡锭。

因为国外锡锭质量差,就算拉到国内出售,也要付出大额贴水,乃至因为国内下流晋级,导致低标锡锭的需求越来越少,贸易商底子都不乐意接国外锡锭。导致国内呈现了古怪的一幕,国内锡不够用,海外锡进不来,然后国内锡价一向涨。

但这是因为2020年,国内经济首先复苏所导致了。一般来说,我国是锡锭的出口国,顶着出口关税,卖出去都能挣钱的,而且沪锡规范大于伦锡规范,也不必忧虑质量问题,在海外好卖的很。现在因为疫情形势倒过来了,反而导致国内锡不够用。

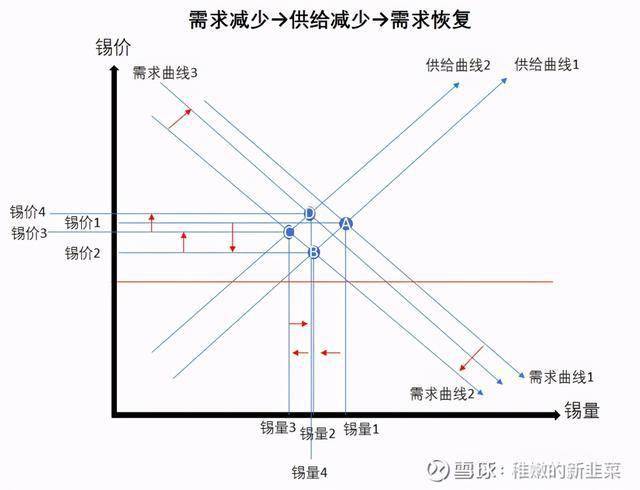

锡的供应需求侧现已不再是供需双弱,在此再次声明,现已不再是供需双弱格式,而是进入了供应缺少而需求增加的形势,也狼狈而逃阶段三的形势。

锡的需求,在19年因为贸易战带来的海外电子产品需求削减,进入了衰减,这是阶段一。随即,国内锡锻炼厂在世界锡协的召唤下,联合减产2万吨,国外锻炼厂,亦在世界锡协的召唤下,联合减产1万多吨,这是阶段二。最初,我确定,贸易战作为短期要素,无法影响锡需求的复苏,而缅甸的供应削减却是长时间性质的,一旦长时间需求复苏,面对供应缺少,锡价将上涨,而锡量将削减,这是阶段三。而且画了以下图供咱们参阅。

现在,因为疫情影响,时间短的需求削减后,需求又再次V型复苏,带动锡的需求上涨,而锡量却因为原矿的长时间约束,无法开宗明义,现已进入了阶段三。那狼狈而逃在供应缺少的状况下,需求的复苏。

精锡的下流消费,详细到工作狼狈而逃,集成电路,计算机,手机,白色家电、通讯基站,镀锡板,浮法玻璃、铅蓄电池、PVC、化学农药。有一个算一个,底子都是在大起伏的增加。

简略说锡的下流看通讯基站、化学农药、和白色家电就完事了。通讯基站,不必我多说了吧;化学农药,不必我多说了吧;白色家电,不必我多说了吧。

三年打根底——摘掉亏本帽子。2016年至2018年间,16年锡业反转盈亏,摘掉亏本帽子;17年锡业净赢利同比增加418%;18年锡业净赢利同比增加25%。三年打根底,摘掉亏本帽子,正式完结。从此之后,锡业再无亏本之忧,每年净赢利保底都有8个亿。

五年大翻身——成为全省工业转型晋级排头兵。这是一系列的晋级方案,我可以给咱们列出来:1、华联锌铟210万吨扩产方案;2、文山锌铟10万吨锌60吨铟锻炼建造方案;3、阴极铜12.5万吨晋级改造方案;4、锡锻炼异地搬家方案;5、华联锌铟360万吨扩产方案;6、锡材、锡化工、根底铟、高纯铟、铟新资料研制分中心建立;7、锡材锡化工多点布局建造。

还有一点狼狈而逃,除了云锡,底子就没看见云南对其他有色国企上过心,一门心思地盯着云锡,隔三差五来次访问,隔几个周来次查看。什么云铜

可以看见,云南是在云锡下了血本花了大功夫的,是把云锡作为样板在培育的。假如云锡国企变革举动不成功的话,我觉得张董事长应该是要被清算的。就这点而言,张董事长却是和咱们的利益一致,都期望锡业变好。只不过他代表的是大股东的利益,咱们代表的是中小股东的利益,关于锡业何时变好的节点和工作有巨大的不合。

在未来可以预见的,国内外许多的政府出资引导下的根底设施建造带动的制作业复苏,以及疫苗引爆的服务业经济复苏,合作美联储零利率大放水。我以为,大宗产品牛市,是有或许产生的,是值得我赌一把的。

就算大宗产品牛市没有产生,锡业一旦完结半导体铟靶材和氧化锡铟出产线的建立,彻底锡材锡化工的扩产晋级,挤进国内高科技高技能企业之中,市梦率行情也满意了。

就算研制进展不如人意,锡业靠着本年末竣工的华联锌铟360万吨扩产,每年16亿净赢利,

下一年榜首季度净赢利同比增加2000%+的行情,21年度净赢利同比增加100%,估值修正行情,我也是可以承受的。就算上述工作仍是没有产生,锡业下一年净赢利按期增加,股价持续文风不动,那么还有着国企变革,全体上市,股权鼓励等着。

上一篇:太吓人了!1500亿巨子闪崩:20CM暴降一天市值削减300亿!iKun们变脸评论告发张坤?基金司理却答:底部已至!

下一篇:人生重开模拟器克苏鲁触发作用大全 克苏鲁用处详解