bob手机客户端:2022年我们国家金属钼行业现状及趋势变化分析(附产业链、行业政策、情况等)

原标题:2022年我们国家金属钼行业现状及趋势变化分析(附产业链、行业政策、行业情况等)

钼是一种金属元素,元素符号:Mo,英文名称:Molybdenum,原子序数42,是VIB族金属。钼的密度为10.2g/cm³,熔点为2610℃,沸点为5560℃。钼是一种银白色的金属,硬而坚韧,熔点高,热传导率也比较高,常温下不与空气发生氧化反应。钼金属是用粉末冶金、压力加工和机械加工的方法生产具有高熔点高强度,弹性模量高,线胀系数小的钼产品。

钼在常温下不与盐酸、氢氟酸及碱溶液反应,仅溶于硝酸、王水或浓硫酸之中,对大多数液态金属、非金属熔渣和熔融玻璃亦相当稳定。因此,钼及其合金在冶金、农业、电气、化工、环保和宇航等重要部门存在广泛的应用和良好的前景,成为国民经济中一种重要的原料和无法替代的战略物质。

钼系列产品有钼矿石、钼炉料、钼化工、钼金属等四个系列,各系列产品在生产工序上的联系如下图:

行业企业主要采取大宗物资采购招投标制度,对未达到招投标标准的物资实行集中竞价、分级听证的方式,最终实施集中采购、分级负责、分层供应。其中,用于矿山采矿的爆破器材等政府实行许可买卖管理的特殊商品,公司在法律和法规许可的范围内,对该类物资实行定点采购模式。

采用大规模、批量化、连续化的生产模式。根据矿山储量及服务年限,在充分市场调查与研究基础上制订生产计划,决定最优的产量水平。

钼金属相关企业多采用“生产厂-销售公司-消费用户”的直销模式,辅以“生产厂-第三方贸易商-消费用户”的经销模式。

钼行业属于矿产采选加工行业,行业大规模的公司多采取采矿、选矿、冶炼、加工等一体化全产业链条模式。具体产业链流程如下:

根据自然资源部2022年8月发布的2021 年全国矿产资源储量统计表,2021年全国钼矿资源储量为584.89万吨。其中河南和内蒙古,钼矿储量相比来说较高,分别为120.74和112.41万吨。

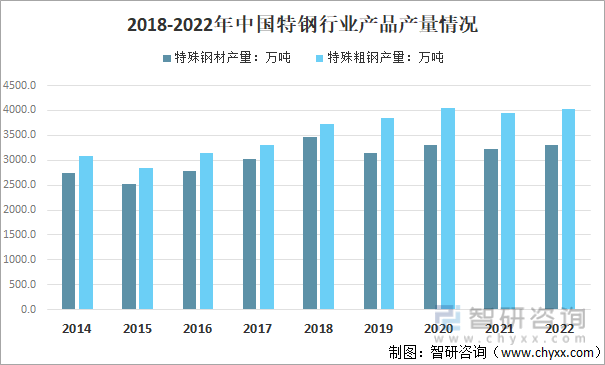

钼行业最重要的下业为钢铁业,尤其是特钢行业。特钢是衡量一个国家能否成为钢铁强国的重要标志。随着我们国家汽车工业、高铁及城规矩交通领域的加快速度进行发展,我国特钢产量总体增长。2022年中国特殊粗钢产量为4038.2万吨,特殊钢材产量为3300.4万吨。

就2022年特殊钢材细分产品产量而言,2022年中国特殊质量非合金钢732.58万吨,占比为22.2%;2022年中国特殊质量低合金钢产量为190.22万吨,占比为5.8%;2022年中国特殊质量合金钢产量为2377.6万吨,占比为72.0%。

工信部是我国有色金属行业的行业主管部门,负责有色金属行业管理,拟定行业规划、计划和政策等;自然资源部是我国矿产资源行业的主管部门,主管矿产资源勘探和开发工作,管理矿业权的各项审批工作;国家发改委负责拟定和组织实施国民经济中长期规划、年度计划和发展的策略,并制定《产业体系调整指导目录》,通过列明有色金属行业鼓励、限制和淘汰类的技术和项目,对有色金属行业的发展进行宏观调控;应急管理部负责有色金属行业安全生产的监督管理,制定安全生产管理规定等;生态环境部负责监督和监控有色金属公司制作过程中环境保护工作的落实情况;商务部负责对商品进出口、加工贸易政策来管理,并监管特定原材料、产品和技术的进出口。

中国有色金属加工工业协会是本行业的全国性行业自律组织,其职能主要是为企业和行业服务,并受有关部门委托,进行行业管理,开展行业统计调查工作并分析、发布行业信息,协助政府制订行业产业政策、中长期发展规划,负责制定行业产品品质衡量准则等。

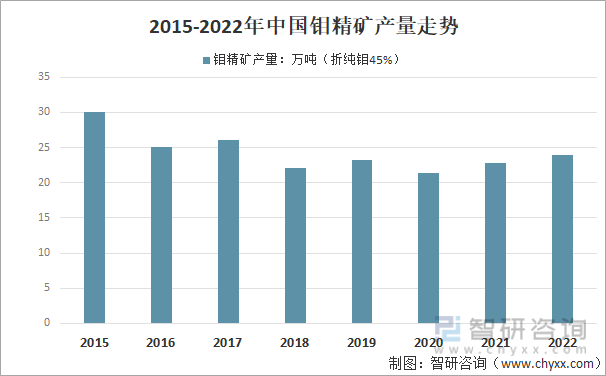

从国内钼生产地域分布看,我国钼生产供应大多分布在在在河南、陕西、内蒙、辽宁、吉林、河北等省(自治区),河南省的钼产品产量一直居于全国领头羊。2021年我国钼精矿产量为22.8万吨,2022年我国钼精矿产量为23.9万吨。

整体而言,近年来我国钼精矿市场规模呈现上升趋势,2022年由于钼精矿价格大大上涨,市场规模增长到337.85亿元,同比增加46.6%。

就细分需求领域而言,2022年中国金属钼细分需求中建筑用钢需求最大,占比为33.7%;不锈钢领域金属钼需求占比第二,为24.6%;工具及高速钢领域钼金属需求占比为8.8%,其他应用领域占比为32.8%。

钼的下游集中在钢铁业.当前,我国坚定不移推动建设制造强国和产业转型升级,在国内供给侧结构性改革和建设制造强国等国家战略和有关政策带动下,我国产业体系调整进一步深入,制造业的转型升级以及高端制造业的提速发展激发了高端特钢产品的市场需求,预计高端装备制造、汽车、绿色能源、国防航空航天等行业仍将保持增长态势,特钢需求量仍将有所增长。

同时与普钢市场相比,特钢企业面临的整体竞争环境显得较为宽松。中航证券研报显示,在新基建、城镇化、新能源、高端装备等因素的推动下,特钢行业加速转型,需求量仍保持增长。宝武、华菱、安钢、建龙等多家钢企发挥行业绿色发展引领、示范作用。由此,特殊钢发展也将继续加大,钢材的产品附加值也将不断提升

需求侧钢铁总量提升叠加结构性变化使得国内钼需求有较大保障;全球钢铁产能逐渐在疫情后复苏,包括中国产能部分向海外转移,将为钼需求提供可观增量。

在供给侧改革的推动下,有关方面将通过多重举措支持削减过剩产能,一些企业也在主动减产或被迫停产,未来可能会减缓供给面的压力。另外,高铁、核电、海工装备等具有一马当先的优势的行业需求提升,将对钼的消费形成长期拉动作用。钼作为一种稀有战略金属,随技术发展和消费升级,下游需求将迎来增长。

钼作为一种稀有金属,以其独特的性能大范围的应用于钢铁工业、有色金属工业、核工业、航空航天工业、化学化工、电子工业等领域。在上述大部分应用领域,钼没有直接替代品。在强化合金钢应用领域,钼可以在某些特定的程度上被钒、铬、铌等替代,但是由于钼一直供应充足、价格适宜以及某些无法替代的特性,导致前述替代品并未在相关领域内获得实际应用。此外,钼在润滑、人体、生物体、农业、医学中也发挥着无法替代的特殊作用。

近几年,钼在新兴领域研究和应用得到加快速度进行发展,如在金属陶瓷、难熔材料复合板、纳米级钼金属材料、高温涂层、高科技领域的靶材及镀膜玻璃、光伏、蓄电池等行业的研究和应用,使钼的消费领域得到不断的拓展与升级。今后,随着科学技术的迅速发展,钼以其独特的性能,应用会慢慢的广泛,各种新的功能也会不断地开发出来。

钼矿资源作为不可再生的自然资源,储量有限。同其他资源型行业类似,钼行业依赖于天然的钼矿资源。

钼矿的开采和工艺流程可能会对环境能够造成污染,随国家对环境保护力度的加大和人们对环境质量发展要求的提高,钼企业将面临更加大的环境保护压力。

由于长期粗放式的产业高质量发展模式,使得国内企业在钼深加工的技术水平上与国际水平有较大的差距,难以满足部分领域的高端需求,而国内钼业相关的研究基础也相对薄弱,专门研究钼的科研院校及专家较少,这都不利于我国钼业企业的长远发展。

受当前疫情影响及全球经济稳步的增长放缓、国际单边主义和贸易保护主义抬头等诸多坏因影响,将会增加钼市场的不确定性。

由于钼冶炼环节资金壁垒和环保壁垒较高,产能增长缓慢且集中度逐年上升。在从钼精矿加工成焙烧钼精矿和钼铁的过程中,会产生大量的污染性气体,因此国外很多国家已经禁止新增钼冶炼产能,国内对环保的要求也在日益提高,钼冶炼产能主要以现有企业扩产为主,因此增长可控且集中度逐年上升。钼资源与其他资源一样,资源是主要的行业壁垒,因此目前行业盈利大多分布在在资源环节。即产业链最上端能够充分享受到钼价上涨带来的额外收益。此外,在下游的钼深加工领域,由于技术壁垒较高,多应用于高精尖领域,因此同样可享受到较高的毛利率水平。

中国钼行业属于资本密集型、资源依赖型及下游驱动型行业,具有较高的准入壁垒。当前,中国钼企业均具有成熟的下游销售渠道,此外,受下游市场需求旺盛影响,同业企业间竞争压力小。中国钼行业市场集中度较高,规模以上从事钼矿石开采、洗选等相关业务公司数约 30 余家,中国钼矿企业市场规模两级分化较为显著。国内钼矿上市企业主要有金钼股份、洛阳钼业和吉翔股份。

此外,中国钼行业从海外持续进口钼精矿和其它原材料,因为中国钼精矿与国外矿之间有着差价。2022年中国钼精矿进口4.12万吨,出口1.59万吨,净进口2.53万吨。

钼是一种难熔金属,拥有非常良好的耐磨性、抵抗腐蚀能力、熔点高、强度高等特性,被广泛地应用于钢铁、石油、化工、电气和电子技术、医药和农业等领域。

全球钼消费大多分布在在中国、欧洲、美国、日本等主要的钢铁生产国家和地区,钼消费的变化与上述地区钢铁生产量有直接关系,上述地区钼消费量合计占全球总消费量的8成以上。钼精矿供给弹性比较有限,海外钼矿供给大多数来源于铜矿等金属矿的伴生矿,所以在钼价比较低迷的时期海外供给也保持稳定。由于海外钼精矿主要以副产品形式产出,目前海外多个大型钼矿山及伴生钼矿山均出现采矿量、入选品位、回收率下滑的问题,我国钼行业的全球战略地位及发展机遇迎来时代重要窗口。

从全球市场来看,对钼的消费需求大多数来源于于钢铁业,钼的直接消费中约8成以焙烧钼精矿或钼铁等钼炉料的形式应用于钢铁业,其余则是钼化工和钼金属制作的产品。从钼的终端消费来看,能源行业占比4成,大多数都用在炼油催化剂、石油管道和钻井平台建设等。随着气候问题逐步成为全世界共识,各国纷纷采取一定的措施控制碳排放,目前全球钢铁行业都在经历结构性转型。在我们国家粗钢产量下滑的大背景下,不锈钢和合金钢产量逆势上涨,进而带动全球高端钢材产量增加。中国钼消费在全球占比提高,对全球钼消费的影响加大。近年来随着对环保标准的提高,钼在化工领域,尤其是催化剂领域的消费呈现上升趋势。随着我们国家制造业不断转变发展方式与经济转型,以军工产业、核电工业、高速铁路及汽车工业为代表的高端制造业迎来了加快速度进行发展,有望进一步拉动中高端钢材需求,形成进口替代叠加产业升级的双轮驱动,钼的终端需求空间有望显著放大。预计到2029年中国钼精矿市场规模将增长到422.45亿元。

由智研咨询专家团队精心编制的《2023-2029年中国金属钼行业竞争策略研究及未来前景展望报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析金属钼行业未来的市场走向,挖掘金属钼行业的发展的潜在能力,预测金属钼行业的发展前途,助力金属钼行业的高质量发展。

本《报告》从2022年全国金属钼行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我们国家金属钼行业发展运行进行了深度剖析,展望2023年中国金属钼行业发展的新趋势。《报告》是系统分析2022年度中国金属钼行业发展状况的著作,对于全方面了解中国金属钼行业的发展状况、开展与金属钼行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事金属钼行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

上一篇:比稀土还稀缺的锑金属!中国产量储量全球第一美国也要大量进口

下一篇:2023年我国钼金属产值猜测及职业竞赛格式剖析